El Balance General o Estado Financiero de una Empresa

- Introducción

El Balance General, brinda información sobre la situación financiera de una empresa al final de un periodo contable.

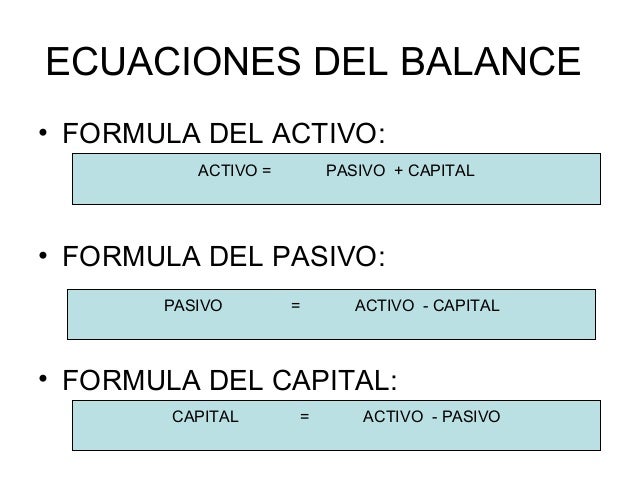

En el balance solo aparecen las cuentas reales y sus valores deben corresponder exactamente a los saldos ajustados del libro mayor y libros auxiliares, que refleja la situación patrimonial de una empresa en un momento del tiempo. Consta de tres elementos: el Activo, el Pasivo y el capital contable.

El balance general se debe elaborar por lo menos una vez al año y con fecha a 31 de diciembre, firmado por los responsables:

· Contador

· Revisor fiscal

· Gerente

Cuando se trate de sociedades, debe ser aprobado por la asamblea general.

Finalidad:

La finalidad del documento es mostrar a todas las personas interesadas en la actividades de cualquier negociación o empresa sean propias o ajenas, la relación contable en un momento determinado de sus bienes con sus deudas y capital así como sus utilidades y sus perdidas.

Activo Diferido

Activos diferidos: Son aquellos activos que suelen amortizarse en varios periodos de tiempo o cuotas y su conversión en gasto esta regulado por la ley, podemos encontrar como activos diferidos como: Gastos de organización, mejoras en propiedades arrendadas como su ampliación o pintura.

REQUISITOS DEL BALANCE GENERAL

Se puede concluir que los pasivos y activos son dos extremos de la economía y son clave para una buena organización contable, el vídeo da una buena aclaración de como se deben manejar tanto los pasivos como activos y que la mejor manera es aumentando activos reduciendo pasivos. Nuestro mejor activo es la inteligencia ya que las grandes ideas provienen de esta. Si deseas conocer mas visita

Objetivo

El Objetivo es sintetizar donde se encuentra invertido los valores de la empresa (Activos) y el origen y la fuente de donde proviene esos valores (Pasivos y Capital) Este Balance general se debe elaborar por lo menos una ves al año al finalizar el ejercicio económico; esto no implica que no se pueda elaborar en periodos menores (mensual, Semestral, etc.) de acuerdo a las leyes vigentes o por estar estipulados en los contratos o estatutos de cada empresa en particular.

sus elementos constituyen la Ecuación del Balance General

Finalidad:

La finalidad del documento es mostrar a todas las personas interesadas en la actividades de cualquier negociación o empresa sean propias o ajenas, la relación contable en un momento determinado de sus bienes con sus deudas y capital así como sus utilidades y sus perdidas.

ELEMENTOS DEL BALANCE

EL ACTIVO:

es lo que usted tiene, esto es el dinero en efectivo en caja, lo que se encuentra en los bancos, las cuentas por cobrar, los inventarios, los bienes raíces, su maquinaria y equipo.

Para que se facilite el análisis de los datos el Activo se lo clasifica según su grado de disponibilidad, es decir que tan fácil puede ser liquidado o cambiado por efectivo en un periodo determinado.

Activo Corriente

Se incluyen en este los llamados disponibles, inventarios, y la parte corriente de inversiones y deudores. Es decir:

- Caja: Dinero en efectivo y cheques al día.

- Bancos: Saldo a la fecha.

- Cuentas por cobrar.

- Inventario: De materia prima, productos en proceso y terminados.

Activo no corriente o fijo

En esta están los grupos de inversiones y deudores de largo plazo, o sea la porción no corriente.

- Propiedades planta y equipo.

- Intangibles: son las marcas patentes licencias etc.

- Diferidos: gastos pagados por anticipo y cargos diferidos.

- Otros activos: arte y diversos.

- Valorizaciones: de inversiones, planta y equipo etc.

Estos últimos no están en venta a menos que se esté quebrado y se piense liquidar la empresa o hacerle modificaciones sustanciales.

Activos diferidos: Son aquellos activos que suelen amortizarse en varios periodos de tiempo o cuotas y su conversión en gasto esta regulado por la ley, podemos encontrar como activos diferidos como: Gastos de organización, mejoras en propiedades arrendadas como su ampliación o pintura.

EL PASIVO

Es lo que usted debe, cuentas por pagar, documentos por pagar, hipotecas por pagar etc. Este se clasifica de acuerdo a la exigibilidad , o sea que tanto tiempo tiene para cubrir esas deudas.

Pasivo corriente

En este están los gravámenes y tasas, pasivos estimados y provisiones, la parte corriente de las obligaciones financieras, proveedores, cuentas por pagar y obligaciones laborales.

Generalmente estas cuentas por pagar deben ser canceladas en 90 días.

Pasivo A Largo Plazo

Aquí están las obligaciones financieras, proveedores, cuentas por pagar, y obligaciones laborales a largo plazo.

Diferidos

Ingresos recibidos por anticipado y abonos.

Otros pasivos

Estos pasivos deben cancelarse en instancias superiores a los 90 días, como por ejemplo una hipoteca.

REQUISITOS DEL BALANCE GENERAL

El Balance General debe contener los siguientes datos:

1.- Encabezado

- Nombre de la empresa

- Indicación de que se trata de un Balance General

- Fecha de formulación

2.- Cuerpo:

- Nombre y valor detallado de cada una de las cuentas que forman el activo.

- Nombre y valor detallado de cada una de las cuentas que forman el pasivo.

- Nombre y valor detallado de cada una de las cuentas que forman el capital contable.

3.- Firmas:

- Del propietario del negocio.

- Del contador público que lo autorizó.

CONCLUSIÓN:

Se puede concluir que los pasivos y activos son dos extremos de la economía y son clave para una buena organización contable, el vídeo da una buena aclaración de como se deben manejar tanto los pasivos como activos y que la mejor manera es aumentando activos reduciendo pasivos. Nuestro mejor activo es la inteligencia ya que las grandes ideas provienen de esta. Si deseas conocer mas visita

FUENTES

Gómez, G. (2001). Los estados financieros básicos. Recuperado el 28 de noviembre.

Guerrero Marín Manuel Andrés. (2001, Diciembre 11). El balance general. Una fotografía de su empresa. Recuperado de https://www.gestiopolis.com/balance-general-una-fotografia-empresa/

Contabilidad General - Teoria y Practica - Erly Zeballos Z. - 2014.

No hay comentarios:

Publicar un comentario